На коррахунках у банках – чверть бюджету Пенсійного фонду: як ці гроші влити в економіку

Торік банки отримали рекордний прибуток. Але не проблема, коли банки багато заробляють та накопичують ліквідність. Проблема, коли вони цей прибуток не реінвестують у розвиток економіки та, зокрема, у ВПК. Чому так відбувається і що потрібно, щоб виправити ситуацію?

ГОЛОВНІ ДЖЕРЕЛА ДОХОДІВ БАНКІВ

У 2023-му році українські банки зароблять приблизно 130 млрд грн прибутку. Відповідно до нового закону, податок на прибуток за минулий рік становиттиме 50%. Надалі його ставка зменшиться до 25%.

Але це, так би мовити, насильницьке вилучення, своєрідний податок на активи, «надуті вітром».

У цьому разі держава повертає собі лише частину своїх грошей, виплачених банкам за трьома каналами фінансування:

● відсотки за депозитними сертифікатами НБУ (основний канал);

● відсотки за ОВДП Мінфіну, зокрема бенчмарк-ОВДП (використовуються банками як частина обов'язкових резервів);

● відсотки за кредитами у рамках програми «5–7–9» (частина відсотків позичальників компенсується Мінфіном на користь банків).

А ЩО З КРЕДИТУВАННЯМ?

Станом на 01.12.2023 р. кредитний портфель юридичних осіб у банківській системі становив 524 млрд грн, тоді як на початку минулого року цей показник досягав 553 млрд грн. Падіння на 29 млрд грн, або 5%.

Є такий показник, як коефіцієнт кредитного проникнення (співвідношення кредитного портфеля до ВВП). У країнах, що розвиваються, він досягає, щонайменше, 30–40%. У нас – менше 9%. Це катастрофічно маленький показник, який свідчить про системну кредитну дисфункцію української економіки (і дисфункцію банківської системи загалом).

Економіка виявилася повністю відтятою від ефекту кредитного важеля. А якщо від обсягу кредитування відібрати державні пільгові програми «5–7–9» у розмірі 97,2 млрд грн (за 2023 рік), то ситуація з кредитуванням буде мати вигляд взагалі плачевної.

Трохи ліпший стан справ із кредитуванням фізичних осіб: кредитний портфель у січні–листопаді 2023-го зріс на 21% – зі 134 млрд грн до 162 млрд грн, хоча коефіцієнт проникнення тут ще гірший – лише 2,5%.

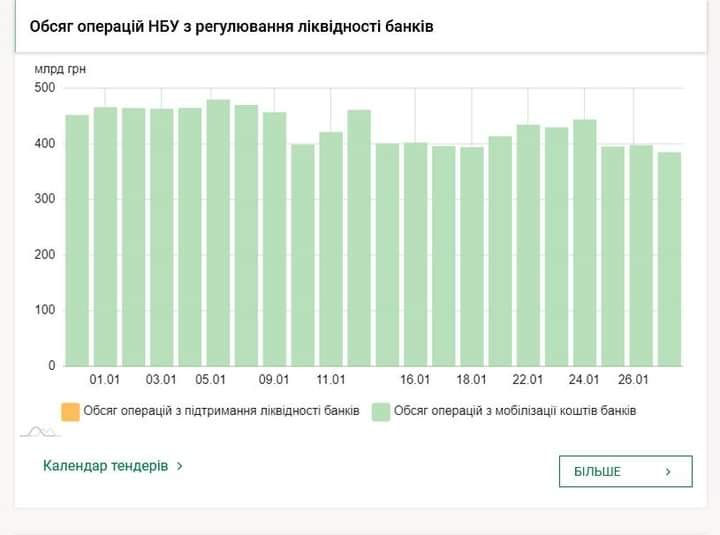

Але зростання споживчого кредитування у нас – це переважно стимулювання купівлі імпорту, ще й під високі відсотки (понад 30%). Водночас у січні 2024 року обсяг ліквідності, мобілізованої у банків на депозитні сертифікати НБУ, коливався у діапазоні від 390 до 490 млрд грн.

По суті, ці гроші іммобілізовані з реального сектору економіки, і держава сплачує за ними досить високі відсотки (19% за тримісячними сертифікатами).

З урахуванням банківського мультиплікатора (здатність банків створювати «нові гроші») на рівні 2–2,5, відволікання до 200 млрд грн банківських коштів з «навісу» у вигляді депозитних сертифікатів могло призвести до фактичного подвоєння розміру кредитного портфеля. Водночас в банків залишалося близько 250–300 млрд грн у вигляді вільної ліквідності, що більш ніж достатньо для загальної стабільності системи.

Ситуація з банківською ліквідністю пояснюється досить просто: все в цьому світі мінливе, але ставка за депозитними сертифікатами є «вічною».

НБУ може скільки завгодно довго знижувати свою облікову ставку «по чайній ложці за раз», але якщо не змінить аномальну модель монетарної трансмісії (коли ставка за депозитними сертифікатами вища за облікову, а має бути навпаки), це ні до чого доброго не призведе.

Банківська система тепер переліквідна: 200–230 млрд грн на кореспондентських рахунках (до війни було на рівні 50 млрд грн), натомість частина реального сектору (який не має достатнього обсягу оборотних коштів) перебуває у стані постійної фінансової гіпоксії.

Водночас фондування банківської системи у 2023 році суттєво зросло:

● кошти юридичних осіб у банках зросли на понад 250 млрд – до 1,2 трлн грн (+27%). До речі, ця переліквідність частини бізнесу теж аномальна: підприємствам просто нема куди вкладати свої гроші, немає інвестиційних проєктів;

● кошти фізичних осіб перевищили 1 трлн гривень (зростання з 938 млрд грн, або на 10%).

А ЩО ВІДБУВАЄТЬСЯ В ЦЕЙ ЖЕ ЧАС У РФ?

Там банки теж добре заробили на тренді підвищення відсоткових ставок ЦБ РФ (у 2022 році на фоні низьких ставок ситуація була іншою). Чистий прибуток російських банків у 2023 році становив рекордні 3,3 трлн руб (попередній рекорд був зафіксований у 2021 році: 2,4 трлн руб). Але воднораз зростання корпоративного кредитного портфеля становило також рекордні 20,1%.

Іпотека як один із ключових драйверів зростання економіки рвонула взагалі на космічні 34,5%, ставши одним із основних амортизаторів санкцій та їхнього впливу на динаміку ВВП.

Водночас споживче кредитування зросло не так сильно: 15,7%, оскільки частка споживчих товарів залишаються імпортного походження, і банки не надто активно стимулюють імпорт у результаті кредитування.

Приріст фондування становив 19,7% за фізичними особами (соціальні та бюджетні виплати) та 14,7% – за юридичними (кошти експортерів).

Тобто зрозуміло, як у росіян працює фінансова модель?

Експортери тримають свій експортний виторг усередині країни, а не за кордоном. Держава збільшує бюджетні та соціальні платежі населенню. Населення тримає гроші у банках. Банки заганяють ці ресурси у кредитування економіки, зокрема і саме населення (іпотека).

Пільгова іпотека в цій моделі перетворює фінансову систему на своєрідну касу взаємодопомоги: всі беруть участь у її наповненні, але коштами користуються галузі-драйвери, а виграють від цього завдяки економічному зростанню.

В Україні цю модель розвитку оголошено на грантових майданчиках єретичною: мовляв, не можна коштом загальних податків стимулювати певні галузі економіки. Тому, коли у нас говорять про те, що ВПК став драйвером зростання російської економіки і допоміг частково подолати вплив санкцій, – це не так. Точніше, у цьому твердженні є лише частина правди.

Ключовий драйвер зростання в РФ – це іпотека і будівництво житлової нерухомості. Через ефект міжсекторальних перетікань Леонтьєва сектор будівництва залучає до високої динаміки десятки галузей – суміжників. Як наслідок, в 2023 році в РФ побудували рекордні 110 кв. м житла.

Дохідність програм іпотеки для росбанків перевищувала 20% завдяки дотаціям бюджету. Тобто держава, якщо й платила банкам, то за реальні програми, а не просто за «фінансове повітря» або за зберігання вільної банківської ліквідності в НБУ.

Наразі в РФ запускають бюджетні «парасольні» гарантії для кредитування малого та середнього бізнесу на окупованих українських територіях.

Наведені вище цифри свідчать, що синергія банків та реального сектору економіки дала в РФ кумулятивний ефект зростання та допомогла сформувати резистентність до зовнішніх шоків (екстерналій) у вигляді санкцій.

В Україні такої синергії досі немає. Але я не звинувачуватиму виключно НБУ чи банки.

ВИНУВАТЦІ СИТУАЦІЇ

Як бачимо, бізнес має 1,2 трлн грн на банківських рахунках і депозитах, 8 млрд дол. експортного виторгу, який не був повернутий до країни і залишився в західних банках. Це понад 500 млрд грн вільної ліквідності банківської системи (з урахуванням ефекту мультиплікатора ці ресурси можуть трансформуватися в 1 трлн грн «нових грошей»).

Але бізнес, як і банки, не поспішає вкладати свої гроші у нові економічні проєкти.

Одна з причин – у нас так і не створено механізмів координації монетарної політики НБУ та економічної політики уряду на рівні Ради фінансової стабільності, яка майже не діє під час війни.

Звичайно, можна говорити про захист прав власності, справедливі суди, чесні силові структури. Але будьмо чесними – ці фундаментальні засади розвитку не були сформовані у нас до війни, а тепер – поготів.

Максимум, що можуть зробити тепер НБУ та уряд, – це сформувати умови та гарантії для розвитку низки галузей – драйверів, які допоможуть запустити у нас самовідновлювану модель розвитку та внутрішній кругообіг капіталу…

Ефект акселератора економіки: держава витрачає гривню, отримуємо приріст у вигляді чотирьох гривень валового продукту і в результаті цього – півтори гривні у вигляді додаткових податків повертається до бюджету.

Але поки що ми рухаємося «в темряву зовнішню зі скреготом зубів».

Олексій Кущ, економіст, фінансовий аналітик

* Точка зору автора може не збігатися з позицією агентства

реклама