Центральні банки перед глобальними викликами

1990-ті та 2000-ні роки були роками стабільності та інституційного утвердження центральних банків. Однак, виявилося, що це було затишшя перед бурею. Сьогодні центробанки стикаються з дедалі більшими викликами. Чи зможуть вони з ними впоратися та що потрібно для цього робити?

Далі – в огляді Віктора Козюка для «Вокс Україна».

«КІНЕЦЬ ІСТОРІЇ» СКАСОВУЄТЬСЯ

Монетарна історія останніх кількох десятиліть бачила періоди злету і падіння авторитету центральних банків. Здатність приборкати інфляцію у 1990-х стала повсюдною. До глобальної фінансової кризи 2008 року здавалося, що центробанки сягнули «кінця історії»: набута незалежність утвердилася як інститут; цінова стабільність уже не була компромісом для підтримання стійких темпів економічного зростання; гнучкість обмінного курсу перестала бути «каменем спотикання» у міжнародних дискусіях та внутрішньополітичних дебатах; процентні ставки стали магічним важелем, за допомогою якого підтримується макроекономічна стабільність.

Втім, глобальна фінансова криза і подальший перебіг подій продемонстрували, що сподівання на «кінець історії» виявилися оманливими. Натомість потрібне швидке пристосування до нового середовища. Характеристики цього середовища такі: ризики заякорення інфляційних очікувань нижче цілі; падіння продуктивності та рух нейтральних ставок у негативну зону; нарощування боргів у приватному і державному секторах; зростаюча роль фінансових факторів макроекономічної нестабільності та ін. Доба неконвенційної монетарної політики сягнула свого піку на тлі долання наслідків ковідної кризи. В цей час макроекономічну експансію здійснювали навіть ті країни, для яких викуп активів центробанками, близькі до нуля чи негативні ставки, нарощування контрциклічних бюджетних дефіцитів були немислимими ще декілька років тому. При цьому перерозподільчі наслідки неконвенційних політик на користь власників активів та гіпертрофовані очікування здатності центробанків розв’язувати всі проблеми в економіці зниженням ставок і друком грошей породили хвилю популістських атак на монетарні інституції.

Глобальний інфляційний сплеск 2021-23 років якщо не загасив вогнище популізму, то принаймні сповільнив його поширення. При цьому явні помилки з інтерпретацією природи постковідного інфляційного шоку поставили центробанки на межу втрати довіри. А війна Московії проти України похитнула глобальну економіку та світоустрій в таких масштабах, що можна говорити про появу нового глобального середовища центробанків. Окрім геополітичної напруги й подальшої геоекономічної фрагментації, це середовище буде характеризуватися підвищеною волатильністю та погано прогнозованими шоками пропозиції. Це вимагатиме від центральних банків додаткових зусиль із підтримки цінової стабільності та переосмислення природи ризиків для макрофінансової стабільності.

ОСОБЛИВИЙ КОНТЕКСТ ПОДІЙ 2021-2023 РОКІВ

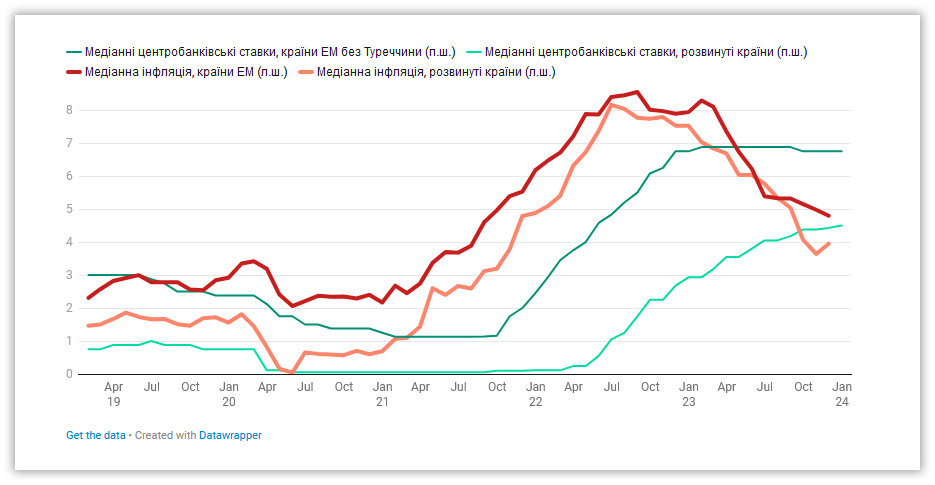

Розуміння ключових рис нового середовища центробанків базується на змінах, сформованих суперечностями після глобальної фінансової кризи й посилених наслідками долання ковідного шоку. Аномально висока інфляція у світі та щільна кореляція інфляційного сплеску в багатьох країнах ще довго визначатимуть макроекономічні траєкторії в глобальній економіці. Процентні ставки тривалий час будуть значно вищими порівняно з 2010-ми роками (рис. 1). Але можуть бути й інші сценарії, оскільки середовище функціонування центробанків значно змінилося.

Рисунок 1. Інфляція та ставки центробанків у розвинутих країнах та країнах ЕМ

Джерело: розрахунки автора на основі даних BIS

По-перше, ще до ковідного шоку центробанки опинилися під наростаючим тиском популізму. Цей феномен справді став глобальним. На різних континентах ще донедавна успішні й респектабельні монетарні інституції зустрілися з неочікуваним пресингом. Впровадження «нетрадиційної» монетарної політики (кількісне пом'якшення або прямий викуп активів центробанками) мало небажаний перерозподільчий ефект (збагачення власників активів), яким легко жонглювали політики. Позитивний вплив такої політики на ринки праці та зайнятість був помітний хіба що в складних економетричних моделях. Зростання державного і корпоративного боргу створювало політико-економічне середовище толерування низьких ставок.

Це мало наслідки для центробанків. Без формальної зміни мандатів та процедур в реалізації монетарних режимів цінової стабільності політика стала відносно м’якою. Політико-економічна селекція на керівні посади у центробанках кандидатів із «голубиними» преференціями (dovish preferences, тобто зі схильністю тримати ставки на низькому рівні для стимулювання економіки) поступово давалася взнаки. Отже, невиразна реакція багатьох регуляторів на інфляційний шок 2021 року відбивала новий політико-економічний і певною мірою академічний консенсус щодо додаткової гнучкості монетарної політики (більшої толерантності до відхилення інфляції від цілі). Подальші кроки центробанків засвідчили, що така ідея хибна, і їхня незалежність має значення. Політичний сентимент може швидко розвернутися в протилежний від інфляції бік, а тому неухильне слідування мандату цінової стабільності є найкращою безстроковою альтернативою.

По-друге, 2020-2021 роки стали роками перегляду монетарних стратегій ФРС, ЄЦБ, Банку Канади, посилення дискусій про мандат центробанків у Канаді, Новій Зеландії тощо. Після глобальної фінансової кризи деякі науковці та центральні банки тривалий час обговорювали необхідність або підвищення інфляційної цілі або уможливлення перебування інфляції вище від цілі протягом певного часу для запобігання заякоренню очікувань нижче цілі. Перегляд стратегій провідними центробанками вказував на їхнє бажання бачити монетарну політику більш гнучкою. Вона мала би спиратися на інтерпретацію цінової стабільності як такої, що не суперечить відхиленню інфляції вгору від цілі. На їхню думку, це створило би кращу адаптацію до дефляційного ухилу інфляційних очікувань та зниження нейтральних ставок. Інфляційний сплеск дуже швидко почав розглядатися як тест на життєздатність нових стратегій. Зрештою, хоч і запізніле, але швидке підвищення ставок у глобальній економіці (рис. 1) розмило уявлення про те, де проходить межа між реалізацією нових гнучкіших монетарних стратегій, а де відбувається наполеглива боротьба з інфляцією.

По-третє, розпочата Московією широкомасштабна війна проти України посилила глобальний шок пропозиції. Проте зростання цін на енергоносії розпочалося раніше - у другій половині 2021 року - через штучне обмеження постачання газу Росією. Ця ситуація, а також обмеження постачання на світовий ринок зерна, є прикладами геополітичної інженерії шоків пропозиції. Імовірно, Росія та інші автократії використовуватимуть цей інструмент і надалі, щоб впливати на політичний порядок денний у багатьох країнах. Адже зростання цін та відповідно підвищення процентних ставок для боротьби з інфляцією скоріше спричинить незадоволення політикою чинного уряду, аніж бажання протистояти справжньому винуватцю зростання цін.

Зрозуміло, що подібні акти геополітичного вандалізму не можуть бути в прямій зоні відповідальності центробанків. Але вчасна реакція монетарних органів на глобальне зростання сировинних цін послаблює вплив таких цін на інфляцію. Тому важливо, як центробанки інтерпретують драйвери інфляційного тиску і комунікують зв’язки між рішеннями політики та ціновими сплесками.

ГЛОБАЛЬНА НЕСТАБІЛЬНІСТЬ ТА ТИСК З БОКУ ПРОПОЗИЦІЇ: НОВА ЦЕНТРОБАНКІВСЬКА РЕАЛЬНІСТЬ?

Глобальна інтеграція сягнула рівня, коли навіть незначні збурення в ланцюгах постачань, торговельних потоках та русі капіталу впливають на значну кількість країн. Досвід глобалізаційних хвиль вказує на високу чутливість глобальної макроекономічної стабільності та прогресу глобальної інтеграції до геополітичних факторів. Невипадково чим вищі геополітичні ризики, тим більше вони пов'язані з невизначеністю економічної політики. Сьогодні геополітичний вплив сировинних цін (зокрема цін на енергоносії) зменшився порівняно з ситуацією 50-60 річної давнини (США стали енергоекспортерами, їхня залежність від імпорту нафти пом’якшилась, більшість розвинутих країн суттєво знизила енергомісткість ВВП тощо). Але водночас виросло значення глобальних ланцюгів доданої вартості та торгівлі проміжними товарами. Створення одиниці глобального ВВП стало більш залежним від логістики, безпеки торговельних шляхів та імпорту критичних технологічних компонентів.

Геополітична напруга, агресивні дії окремих гравців та наступні адаптивні реакції генерують процеси підвищеної волатильності, які погано прогнозуються. Вони вражають сильну сторону центробанків – їхню конкурентну перевагу у макроекономічному моделюванні і здатність ухвалювати рішення, що підкріплюються моделями. Загалом це сприятиме суттєвому зростанню невизначеності. Швидше за все, у глобальній економіці відбудуться зміни, які знизять її гнучкість. Підвищення геополітичних ризиків супроводжуватиметься активізацією факторів інфляції з боку пропозиції та зростанням рівня невизначеності економічної політики.

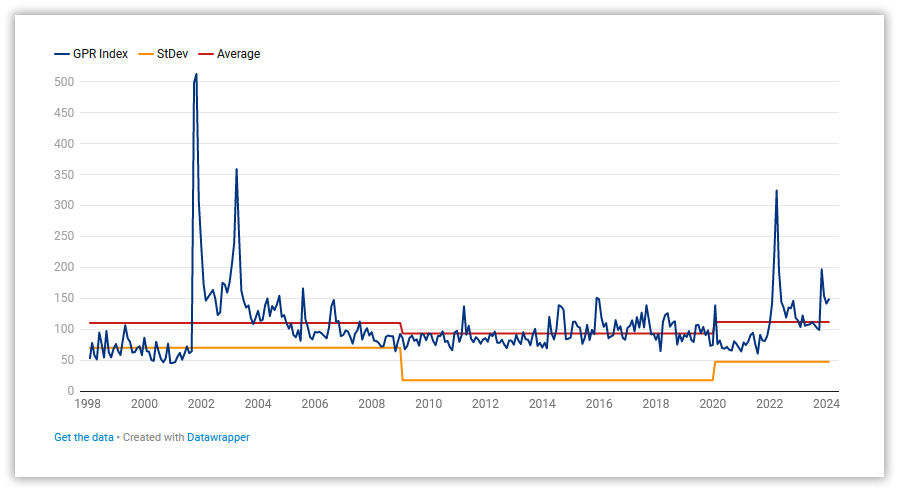

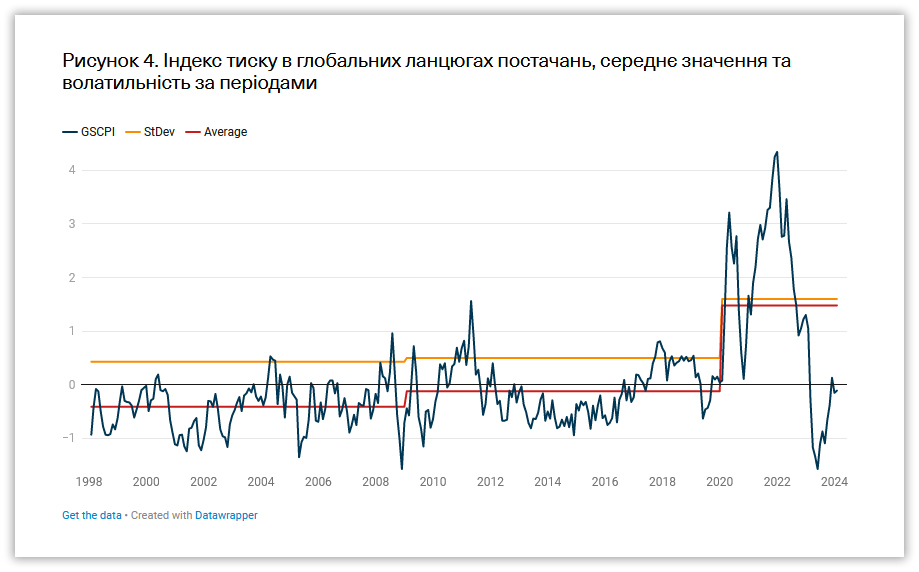

Для емпіричного підтвердження появи тенденцій структурних змін на боці пропозиції розглянемо Індекс геополітичних ризиків, Індекс цін на сировину, Індекс тиску в глобальних ланцюгах постачань та Індекс невизначеності економічної політики. Для кожного з цих індексів розрахуємо середні значення (показник рівня) та стандартного відхилення (показник волатильності) за три періоди: 1998-2008 роки (від Азійської до глобальної фінансової кризи); 2009-2019 роки (від глобальної фінансової до ковідної кризи); від 2020 року до сьогодні (ковідна криза, подолання її наслідків та інфляційний сплеск, геополітична напруга, війна Московії проти України, геоекономічна фрагментація). Результати представлені на рис. 2-5.

Рисунок 2. Індекс геополітичних ризиків, середнє значення та волатильність за періодами

Джерело: розрахунки автора на основі даних Індексу геополітичних ризиків

Рисунок 3. Індекс сировинних цін, середнє значення та волатильність за періодами

Джерело. Розрахунки автора на основі даних МВФ

Рисунок 4. Індекс тиску в глобальних ланцюгах постачань, середнє значення та волатильність за періодами

Джерело: побудовано автором на основі Індексу тиску в глобальних ланцюгах постачань

Рисунок 5. Індекс глобальної невизначеності економічної політики, середнє значення та волатильність за періодами

Джерело: побудовано автором на основі Індексу невизначеності економічної політики

На рис. 2-5 очевидна тенденція до поступового підвищення середніх значень та стандартного відхилення розглянутих індексів. Відповідні значення за останній період вищі за аналогічні у першому (окрім Індексу геополітичної напруги). Геополітична напруга дещо знизилась у другому періоді, але погіршилась у третьому періоді. Волатильність сировинних цін дещо знизилась у другому періоді, але середні значення невпинно зростають. Тиск у ланцюгах постачань та невизначеність щодо економічної політики демонструють поступове погіршення ситуації у другому періоді і суттєве погіршення у третьому.

Шоки на боці пропозиції є викликом для центробанків перш за все тому, що вони обмежують здатність монетарної політики забезпечувати цінову стабільність не провокуючи невизначеність щодо реакції ВВП. Вони також погіршують альтернативи (trade-offs), із яких обирають розробники політик, та роблять реакцію центробанків на шок менш передбачуваною для ринків, більш обумовленою преференціями та політичною доцільністю.

ЧОМУ РОБОТА ЦЕНТРОБАНКІРІВ УСКЛАДНИТЬСЯ?

Структурні зміни в глобальній економіці ускладнять підтримання цінової стабільності.

Ще донедавна думка про те, що глобалізація є дезінфляційною, домінувала. У середовищі глобалізації діяли структурні фактори, які уповільнювали та навіть знижували інфляцію (торговельна інтеграція, конкурентний тиск, структурні реформи тощо). Це давало можливість підтримувати відносно нижчі процентні ставки на одиницю інфляційного тиску. Інфляційний вибух 2021-2023 років та подальші процеси вказують на те, що глобальна економіка може бути джерелом інфляції. Наближення оплати праці в Китаї до рівня розвинених країн, уповільнення торговельної інтеграції та зростаюча залежність від надійності ланцюгів постачань, непередбачувана поведінка транспортних витрат разом із довгостроковою тенденцією до підвищення сировинних цін вказують на те, що «дезінфляційний бонус» глобалізації якщо не залишається в минулому, то точно буде нижчим, ніж у попередні десятиліття.

Обернений зв'язок між інфляцією та безробіттям (крива Філіпса) впродовж глобалізації змінювався. Якщо у 1990-х вважалося, що відкритість економіки обмежує ефективність інфляційних стимулів для підвищення зайнятості (більш крута крива Філіпса), то в 2000-х було чимало свідчень на користь нечутливості інфляції до змін на ринках праці (крива Філіпса ближча до горизонталі). Трансформація ланцюгів постачань та релокація прямих іноземних інвестицій в глобальних масштабах, швидше за все, повертатиме світ в ситуацію співмірної відкритості, але меншої інтеграції. Іншими словами, простір гнучких реакцій на шоки пропозиції буде звужуватись. Монетарній політиці доведеться бути жорсткішою задля того, щоб не провокувати одночасне погіршення і інфляції, і зайнятості. Тому ініціативи зі впровадження гнучкіших монетарних стратегій в розвинутих країнах потрібно буде переглянути.

БІЛЬШЕ НЕВИЗНАЧЕНОСТІ – МЕНШЕ ЗАСТОСУВАННЯ МОДЕЛЕЙ?

Підвищена волатильність суттєво ускладнює здатність ухвалювати оптимальні рішення. Тим більше коли волатильність стосується параметрів, на які кожен окремий центробанк не має прямого впливу.

2021-2022 роки продемонстрували, що прогнозні моделі більшості центробанків пропонували м'яку монетарну реакцію на початку інфляційного сплеску. Така реакція була би виправданою в нормальних умовах: під час шоку пропозиції можна очікувати підвищення обсягів виробництва, для чого бажано утримувати процентні ставки на низькому рівні. Проте в умовах значної невизначеності та невпевненості виробників у перспективах своїх інвестицій прогнозна якість моделей може знизитися. Відповідно, центробанки менше спиратимуться на прогнози, які пропонують моделі, та надаватимуть більшої ваги власним експертним судженням. Звичайно, центробанки мають певний запас міцності довіри. Але їм потрібно буде додатково наголошувати на змінах у глобальному оточенні, що впливають на монетарні рішення.

Час геополітичної напруги уряди багатьох розвинутих країн та країн з ринками, що розвиваються (emerging markets - EM), зустрічають зі значними нагромадженими боргами. Значні бюджетні дефіцити були проблемою і в часи низьких процентних ставок. А в умовах підвищення ставок фіскальна політика може перетворитися на джерело макроекономічних ризиків. Фіскальний простір звужуватиметься саме тоді, коли демократії потребуватимуть додаткового фінансування безпеки. Водночас військові видатки, хоч і підживлюватимуть виробництво через мультиплікатори, у довгостроковій перспективі знижуватимуть здатність фіскальної політики позитивно впливати на підвищення загальної продуктивності факторів. При звуженому просторі фіскальної політики та зростанні видатків на обслуговування боргів центробанки можуть опинитися під новим раундом політичного і популістичного тиску. Для того, щоб альтернативність інфляції та ВВП не зростала, центробанкам доведеться у своїй комунікації більше акцентувати на значенні структурних реформ і кращого збирання податків для підтримки цінової стабільності.

Вже дворічні дискусії про долю заарештованих зовнішніх активів російського центробанку вказують на те, що глобальний монетарний устрій також стає ареною геополітичних протистоянь. Безвідносно до того, чи відбудеться конфіскація суверенних активів Московії, чи ні, світ зіткнеться з новою конкуренцією за резервні активи. Пошуки нових технологічних рішень у сфері міжнародних розрахунків дедалі більше ставатимуть продовженням геополітичних змагань. Збільшення частки нетрадиційних валют у потоках капіталів та у валютних резервах навряд чи посилюватиме глобальну макрофінансову стабільність. Ліквідність резервів має принципове значення. Тому погіршення ситуації з валютними курсами та потоками капіталу через зниження ліквідності глобальних валютних резервів ще більше знижуватиме стійкість глобальної економіки.

ВИСНОВКИ

Упродовж розвитку глобалізації центробанки пройшли і етап умиротворення з приводу результативності монетарної політики, і складні кризові випробування, і популістичний тиск. Постковідна інфляція, геополітична напруга та імовірна глобальна дефрагментація погіршують структурне середовище монетарної політики. Шоки пропозиції можуть стати довгостроковим фактором погіршення здатності центробанків підтримувати інфляцію близькою до цільових значень за рівня процентних ставок, до яких звикли політичні та економічні актори впродовж останнього часу. Не виключено, що гнучкіші стратегії монетарної політики потребуватимуть перегляду. Комунікації центральних банків мають бути дедалі активніше націлені на пояснення структурних змін у глобальному середовищі, в якому ціновий тиск з боку пропозиції не повинен похитнути довіру до здатності центробанків виконувати мандат цінової стабільності.

Автори:

Віктор Козюк, член Ради Національного банку України

«VoxUkraine» – аналітичний центр, який досліджує розвиток економіки, державного управління, суспільних та реформаторських процесів

* Точка зору автора може не збігатися з позицією агентства

реклама