Турецький гамбіт та обвал «Газпрому»

Обвал цін на нафту, спричинений непоступливістю Росії в переговорах з Саудівською Аравією, призводить до ефекту доміно і на газовому ринку. Різке зниження попиту на енергоносії внаслідок пандемії COVID-19, тепла зима, низькій відбір газу з підземних газових сховищ у Європі, перед цим вщерть заповнених в очікуванні неспроможності Росії підписати новий газовий контракт з Україною, тренд зниження цін на СПГ, що почався ще в середині 2019 року – всі ці фактори призвели до початку тектонічних змін в ландшафті постачання газу на регіональні газові ринки, десятиліттями прив’язані до постачань трубопровідного газу і довгострокових контрактів.

Цікаві зміни розгортаються на очах на турецькому газовому ринку, звідки американський скраплений газ витісняє трубопровідний газ із Росії та Ірану.

Як раніше повідомляв «Газпром», з 13 по 19 травня на газопроводі «Блакитний потік» на території Росії відбувається проведення планових профілактичних робіт. Турецька державна компанія BOTAS в свою чергу зазначала, що на час призупинення прокачки газу цим маршрутом – планує збільшити обсяги закупівлі СПГ на спотовому ринку.

Крім того, 23-28 червня ц.р. очікується проведення техобслуговування газопроводу «Турецький потік», про що йдеться в матеріалах «Булгартрансгаз EAД». Проведення профілактичних робіт з обслуговування трубопроводів є щорічною звичайною практикою, проте в цьому році воно збіглося в часі з різким зниженням закупівлі російського газу Туреччиною. За даними Ради з регулювання енергоринку Туреччини, у лютому 2020 року використання «Турецького потоку» і «Блакитного потоку» «Газпромом» було меншим за 40% їх потужностей. В лютому з початку року Туреччина імпортувала усього лише 1,1 млрд куб.м. природного газу з Росії, що практично вдвічі менше, ніж зазвичай.

За даними турецького регулятора, в 2019 році поставки російського газу в Туреччину знизились на 40% – до 14,4-14,8 млрд куб.м., з яких 4,35 млрд куб.м. було транспортовано через Трансбалканський коридор, а 10,3-10,6 млрд куб.м. – через «Блакитний потік». Зменшення обсягів закупівлі російського газу відбувалось за рахунок збільшення поставок газу з Азербайджану, і за рахунок СПГ, в той час як поставки газу з Ірану залишались стабільними у 2019 році. Так, за даними Ради з регулювання енергоринку Туреччини, Азербайджан за 11 місяців 2019 року наростив поставки газу в Туреччину на 29% до 8,66 млрд куб.м, поставки газу з Ірану залишались на рівні 6,88 млрд куб.м., поставки скрапленого природного газу за 11 місяців 2019 року склали 10,9 млрд куб.м. Серед постачальників СПГ до Туреччини – Алжир (5,07 млрд куб.м.), Катар (1,93 млрд куб.м.), Нігерія (2,13 млрд куб.м.), США (0,98 млрд куб.м.), епізодичні поставки припадали на Екваторіальну Гвінею, Єгипет, Тринідад і Тобаго, Норвегію і Францію.

Сьогодні Туреччина сприймає СПГ як ключовий компонент довгострокової стратегії диверсифікації. У 2021-2022 роках добігають кінця три довгострокові контракти з прив’язкою до нафти і умовою «бери або плати» державної компанії BOTAS з обсягом 15,9 млрд куб.м. (зокрема, 15-річний контракт з Азербайджаном на поставку 6,6 млрд куб.м. природного газу закінчується в квітні 2021, 25-річний контракт з Нігерією на поставку 1,3 млрд. куб.м. СПГ, і контакт з Росією на поставку 8 млрд куб.м. підписаний у 1998 році, який закінчується наприкінці 2021 р.), а відтак в країні готуються до так званого «енергетичного переходу 2.0», коли країна підпише нові контракти відповідно до нових реалій ринку.

Мал.1. Частка СПГ в загальному імпорті природного газу Туреччиною, млрд куб.м.

Якщо у 2013 році частка СПГ була на рівні 6,1 млрд куб.м. то загалом за 12 місяців 2019 року Туреччина імпортувала 12,7 млрд куб.м. Для цього є дві причини. У 2013 р. ціни на СПГ були на рівні $15 за млн БТО (≈ $537 за тис. куб.м.) після аварії на АЕС Фукусіма, і ціна трубопровідного газу для Туреччини була нижчою за СПГ. Добові потужності з прийому газу турецьких СПГ-терміналів та загальна потужність газової мережі на вході були на рівні 36 млн куб.м. на добу та 185 млн куб.м. на добу відповідно, що не дозволяло покрити пікові потреби споживання газу взимку. Погіршення двосторонніх відносин з РФ у 2015 році після збиття Туреччиною російського бомбардувальника Су-24 сприяло поглибленню енергетичної диверсифікації, зокрема за рахунок інфраструктури з прийому СПГ – було відкрито два плавучих термінали, що втричі збільшило потужності з прийому газу – до 117 млн куб.м. на добу.

Послаблення світової економіки, спричинене пандемією СOVID-19, збільшення частки ВДЕ, тепла зима – негативно позначились на попиті на газ на світовому ринку. СПГ ще більше здешевшав із березня. Всередині квітня - початку травня спотові ціни на СПГ на преміальних ринках Європи та Азії були нижчі за $2 за млн БТО (≈ $71,6 за тис. куб.м.), а BOTAS вже з кінця 2019 року імпортує СПГ за цінами нідерландського спотового ринку ТТF. До слова, в минулу п’ятницю, 15 травня на ринку ТТF газ з поставкою в суботу коштував $53,7 за тис. куб.м., а контракт на поставку наприкінці тижня – вже $52 за тис. куб.м. – невтішні новини для «Газпрому», який раніше закладав у бюджет суму $133 за тис. куб.м. з можливим падінням до $70 влітку.

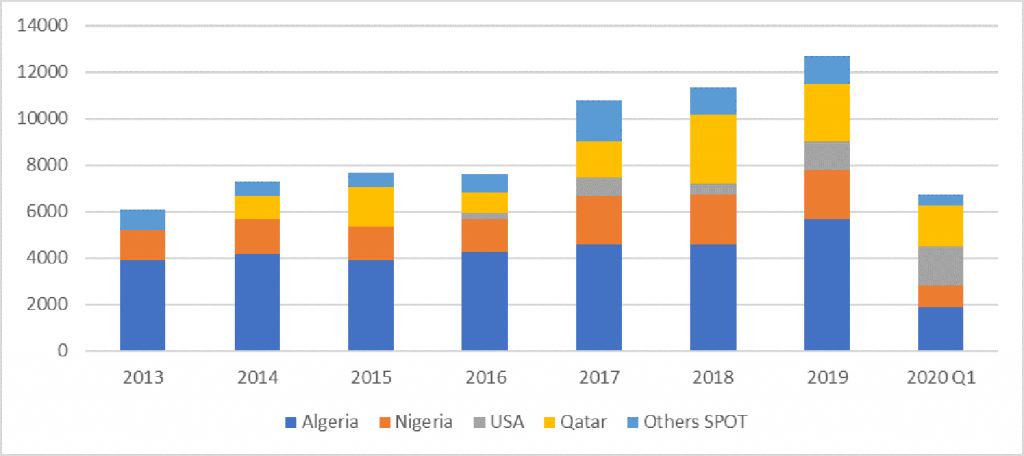

Попри те, що головні постачальники СПГ до Туреччини – Алжир, Нігерія, Катар – у більшості своїй зберігають частку на ринку, імпорт скрапленого газу, зокрема зі США продовжує зростати (див. Мал. 2). В першому кварталі 2020 року імпорт СПГ Туреччиною склав 6,7 млрд куб.м., що дорівнює половині імпортних обсягів за весь 2019 рік. Відтак Туреччина перетворилась на третього найбільшого імпортера американського СПГ в Європі, після Іспанії та Великобританії.

Мал. 2. Обсяги закупівлі СПГ Туреччиною в першому кварталі 2020 року в порівнянні з попередніми роками

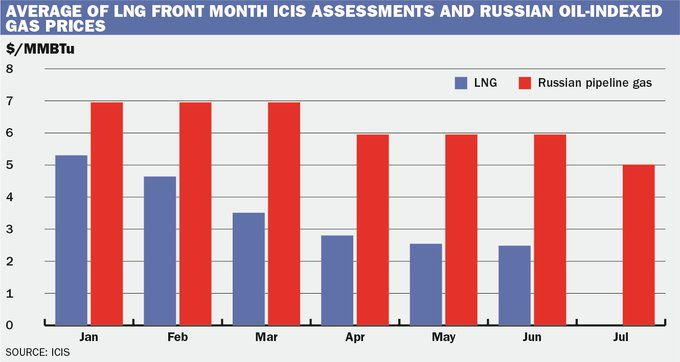

Ціна – головний фактор, що спонукає BOTAS переходити на СПГ. Як повідомляє Atlantic Council, за оцінками Argus та ICIS, в першому кварталі 2020 року ціна на трубопровідний російський газ була на рівні $6-7 за млн БТО (≈ $214-250 за тис. куб.м.), що майже в 2,5 разу перевищує ціну на СПГ.

Мал. 3. Оцінка компанії ICIS середньої ціни на СПГ на місяць вперед та ціни на російський газ з прив’язкою до нафти за довгостроковими контрактами

За даними Ради з регулювання енергоринку Туреччини, у лютому BOTAS продовжувала купувати газ в Ірані та виконувати свої зобов’язання по відбору в рамках умови «бери або плати», але не може виконати умову «бери або плати» і не добирає газ по контрактах із «Газпромом» вже останні два роки. Однак після підриву трубопроводу з Ірану 31 березня ц.р. експорт з Ірану був зупинений й досі не відновився. За версією Fars News, трубопровід досі не працює через те, що турецька державна нафтогазова компанія Botas не бажає його ремонтувати. Якщо після інциденту йшла мова про відновлення поставок у середині червня, то зараз іранські ЗМІ ставлять під питання їх відновлення взагалі.

Через високі ціни на російський газ і різкий обвал цін на СПГ, приватні імпортери в Туреччині можуть в цьому році імпортувати за попередніми оцінками лише 1.3 млрд куб.м. газу, що значно менше за прописані обсяги за умовою «бери або плати» – 4 млрд куб.м. для приватних компаній. Турецькі приватні компанії імпортують газ через «Турецький потік», відтак у цьому році трубопровід буде недовантаженим.

За довгостроковим контрактом з Росією на постачання 8 млрд куб.м., 4 млрд куб.м. мають імпортувати чотири приватні компанії: Avrasya Gaz (0,5 млрд куб.м. на рік), Shell Enerji Turkey (0,25 млрд куб.м. на рік), Bosphorus Gaz (0,75 млрд куб.м.) і Enerco (2,5 млрд куб.м. на рік), і ще 4 млрд куб.м. на рік має імпортувати державна кампанія Botas. Контракт із приватними компаніями закінчується в період з лютого по грудень 2022 року, а контракт з Botas – у грудні 2021. Відтак диверсифікація поставок газу за рахунок дешевого СПГ допомагає Туреччині вимагати максимально гнучкої політики від постачальників трубопровідного газу, зокрема Росії, в перемовинах щодо нових довгострокових контрактів.

«Газпром» вже кілька років не може домовитися з турецькими компаніями щодо ціни на газ. Арбітраж між ВАТ «Газпромекспорт» і турецькими приватними компаніями Akfel Gaz Sanayi ve Ticaret A.Ş та Enerco Enerji A.Ş. щодо перегляду контрактних цін на газ, що триває з 2017 року в Швеції, далекий від свого завершення. Всупереч програшу в суді першої інстанції, турецькі компанії подали скарги до Апеляційного суду округу Свеа, які в минулому році були передані представникам «Газпрому».

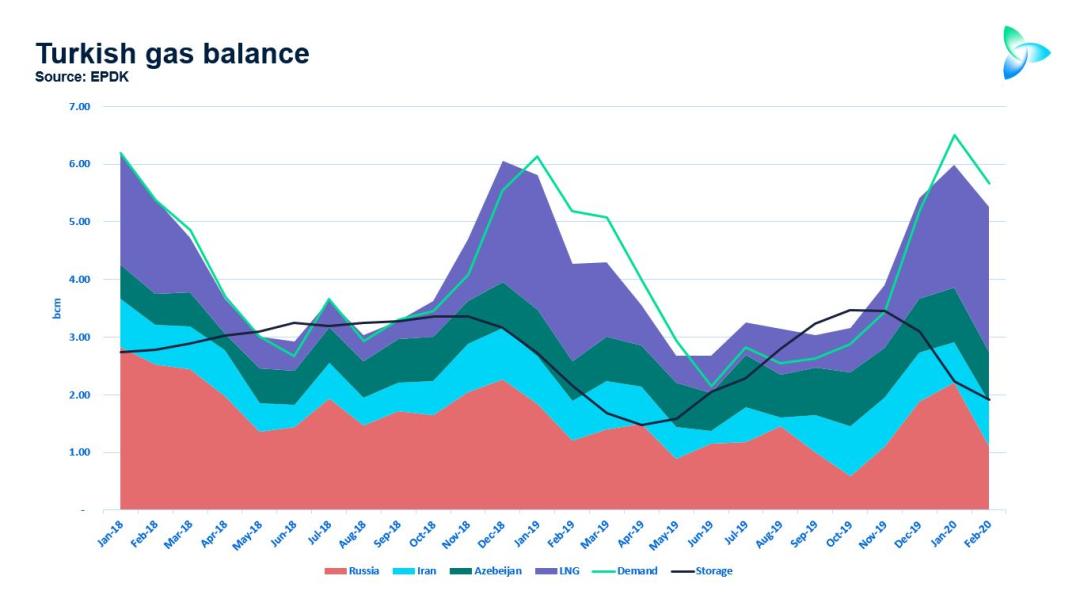

Мал. 4. Газовий баланс Туреччини станом на лютий 2020 р. в порівнянні до попередніх років, млрд куб.м.

Слід врахувати, що опубліковані турецьким регулятором дані, релевантні для лютого ц.р., не враховують безпрецедентний обвал нафтових цін після 9 березня, а відтак прогнозовано, що в березні-травні 2020 р. частка СПГ, з огляду на низький попит на світовому ринку та зменшення ціни на нього, ще більше зросла в газовому балансі Туреччини, що ще більш негативно вплинуло на частку російського газу.

Мал. 5. Імпорт трубопровідного та скрапленого газу Туреччиною в лютому 2020 року, млн куб.м.

За даними турецького регулятора, у лютому 2020 року імпорт СПГ зі США був на рівні 0,93 млрд куб.м., тобто всього на 0,2 млрд куб.м. менше, ніж імпорт російського трубопровідного газу.

Більше того, російському «Газпрому» з його трубопровідним газом вже доводиться конкурувати не лише з американським СПГ, а й з російським. Так, французька Total поставила турецькій Botas партію СПГ обсягом 65 тис. тонн, яку отримали з заводу Ямал-СПГ, що стало вже другою такою поставкою, за повідомленнями Reuters.

Зниження попиту на сировину на світовому ринку, спричинене пандемією коронавірусу, яке призвело до значного обвалу цін не лише на нафту, а й на СПГ, призвело до значного скорочення обсягу закупівель російського трубопровідного газу, через що строки проведення профілактичних робіт по «потоках» були перенесені на травень-червень. Попри урочисте відкриття у січні ц.р. «Турецького потоку», 2019 рік виявився провальним для «Газпрому» й позначився найменшими обсягами закупівлі російського газу за останні 15 років. Основний канал експорту російського газу в Туреччину – «Блакитний потік» – за результатами 2019 року опинився завантаженим лише на дві третини. В цьому році прогнозовано завантаженість трубопроводу буде ще меншою, на зміну російському газу приходить СПГ, в тому числі збільшується частка імпорту зі США. Світовий ринок газу зазнає значних змін, і наразі окупність «Турецького потоку», як і його завантаженість, разом з традиційним маршрутом «Блакитним потоком», є проблематичними. Для того, щоб хоч якось зберегти частку на ринку Туреччини, «Газпром» і надалі буде вимушений блокувати доступ до Трансбалканського маршруту європейським постачальникам, резервуючи обсяги трубопроводу і сплачуючи за них близько $140 млн на рік за умовою «качай або плати» (ship or pay), однак не прокачувати цей газ. Із запуском «Турецького потоку» газ, який раніше йшов по Трансбалканському маршруту через Україну й Молдову, був переорієнтований на чорноморські маршрути, і поставки з 1 січня 2020 року за цим маршрутом припинились. Однак, за даними «Булгартрансгазу», потужності по Трансбалканському трубопроводу по території Румунії та Болгарії майже повністю заброньовані до 2031 року. Таким чином, «Газпром» перешкоджає турецьким трейдерам закуповувати дешевший газ на європейських спотових ринках з поставкою через Болгарію.

Ситуація зі зниженням ціни на СПГ негативно позначиться на перспективах підписання довгострокових контрактів на постачання російського газу в Туреччину після 2021 року. Очевидно, що диверсифікація джерел постачання газу, ставка на СПГ в програмі «енергетичного переходу 2.0.» й можливість отримувати в перспективі 31 млрд куб.м. з Азербайджану через трубопровід TANAP, будуть сприяти подальшій мінімізації обсягів російського газу на турецькому ринку. Й не лише на турецькому. В січні цього року, ще до тектонічних березневих змін на нафтовому ринку, експортна виручка «Газпрому» обвалилася на 40% у порівнянні з аналогічним періодом минулого року, через що він недорахувався $2 млрд доходів і вперше перестав публікувати дані по експорту природного газу в «дальнє зарубіжжя».

Ситуація перенасичення газового ринку в Європі дедалі більше набуває ознак кризової слідом за нафтовим ринком з певним часовим лагом. І становище з російськими постачаннями на турецький ринок є однією з ознак кризи, що насувається. А якщо взяти до уваги принципову відмову Польщі від продовження імпорту російського газу після 2022 року, то й поготів становище «Газпрому» на ринках Європи виглядає жалюгідно.

Оксана Іщук, Центр глобалістики «Стратегія ХХІ»